Pas le temps de tout lire ?

Résumez cet article avec votre IA préférée :

Auto-entrepreneur en 2026 : toutes les nouveautés à connaître

Réformes, obligations et enjeux pour les autoentrepreneurs

Dans un contexte économique incertain — marqué par une inflation persistante, des tensions budgétaires et une pression croissante à la digitalisation — les auto-entrepreneurs (ou micro-entrepreneurs) entament 2026 avec prudence. L’hiver et le printemps derniers, marqués par l’échec de la réforme de la TVA, ont semé l’inquiétude chez des centaines de milliers d’indépendants. L’année à venir s’annonce donc décisive.

Fiscalité, protection sociale, obligations numériques : que réserve 2026 à celles et ceux qui exercent sous le régime de la micro-entreprise ? Cet article propose un tour d’horizon clair, structuré et documenté des mesures déjà votées — et de celles encore en discussion.

Résumé 2026 : les principales réformes pour les auto-entrepreneurs

2026 s’annonce comme une année de transformation pour les auto-entrepreneurs.

Réforme de la formation, généralisation de la facturation électronique, renforcement des contrôles par l’IA, obligations REP, mise à jour du RNE, règles pour la vente en ligne… les changements sont nombreux et parfois techniques.

Réformes en vigueur dès 2025 : ce qui change pour 2026

Auto-entrepreneurs formateurs : durcissement des contrôles CPF et NDA

Depuis le 1er juillet 2025, une loi contre la fraude aux aides publiques impose de nouvelles obligations aux auto-entrepreneurs formateurs disposant d’un numéro de déclaration d’activité (NDA). Cette réforme touche directement les professionnels proposant des actions de formation éligibles au CPF.

Ce qui change en 2026 :

suspension possible du NDA dès les premiers indices de non-conformité ou de fraude ;

annulation du NDA en cas d’usage frauduleux de documents ou de refus de contrôle ;

surveillance accrue des prestataires intervenant sur la plateforme Mon Compte Formation (CPF) ;

les agents publics peuvent suspendre les paiements jusqu’à 3 mois (renouvelables) en cas de soupçon de fraude.

Qui est concerné ? Tous les auto-entrepreneurs exerçant une activité de formation professionnelle (code NAF 8559A ou 8559B), notamment ceux sollicitant le CPF.

À retenir : transparence, conformité documentaire et capacité à produire les justificatifs deviennent indispensables pour conserver votre NDA et l’accès aux financements publics.

Dès septembre 2025, exit le formulaire papier pour les arrêts maladie

Fini le Cerfa à deux volets, les impressions maison ou les scans flous. Depuis le 1er septembre 2025, l’avis d’arrêt de travail doit impérativement être établi sur le nouveau formulaire papier sécurisé — ou, encore mieux, transmis en ligne par le professionnel de santé.

C’est l’occasion de rappeler que les indépendants ont droit, eux aussi, à des indemnités journalières en cas d’arrêt maladie. À ce jour (hors réforme future), un délai de carence de 3 jours s’applique. L’indemnité versée correspond à environ 50 % de votre revenu professionnel.

Attention : ce revenu n’est pas votre chiffre d’affaires, mais bien le chiffre d’affaires après abattement forfaitaire (34 %, 50 % ou 71 % selon votre activité). Pour les autres statuts, il s’agit du revenu net déclaré. Dans tous les cas, un contrat de prévoyance adapté peut permettre de compenser les pertes de revenu.

Autre rappel : la notion d’accident du travail n’existe pas pour les indépendants.

Ce n’est pas un oubli juridique : ce terme relève du Code du travail et s’applique uniquement aux salariés.

Pour les indépendants, un accident professionnel entraîne donc un arrêt maladie « classique ».

Réduction des droits à la formation chez les libéraux : les nouvelles règles du FIF PL

À compter du 1er septembre 2025, les remboursements du FIF PL seront strictement proportionnels au montant de cotisation CFP versé par le micro-entrepreneur. En clair : plus votre chiffre d’affaires est faible, plus votre droit à la formation sera limité.

📌 Rappel utile : lors de la déclaration de chiffre d’affaires, une fraction est affectée à la Contribution à la Formation Professionnelle (CFP). Cette cotisation ouvre des droits auprès de fonds comme l’Agefice ou le FIF PL, selon votre activité.

Cette réforme prolonge une tendance amorcée par l’Agefice, qui avait déjà réduit les prises en charge pour les micro-entrepreneurs à faible contribution. Le FIF PL applique désormais la même logique.

Nouveaux plafonds de remboursement du FIFPL 2025–2026 :

Cotisation CFP versée | Plafond de prise en charge FIF PL |

|---|---|

De 1 € à 20 € | 20 % des plafonds annuels et journaliers

|

De 21 € à 40 € | 40 % des plafonds |

De 41 € à 100 € | 60 % des plafonds |

De 101 € à 115 € | 80 % des plafonds |

116 € et plus | 100 % des plafonds

|

Où trouver le montant de votre cotisation formation professionnelle ?

Chaque année, vous pouvez télécharger votre attestation de contribution à la formation professionnelle (CFP) directement depuis votre espace personnel sur autoentrepreneur.urssaf.fr. Ce document indique :

le nom de votre fonds de formation (FIF PL, Agefice, FAFCEA…) ;

le montant exact cotisé au titre de la CFP.

Cette attestation est indispensable pour effectuer une demande de prise en charge.

Quel est le montant de la CFP selon votre activité ?

Lorsque vous payez vos cotisations sociales à l’Urssaf, une part minime est automatiquement prélevée pour la formation professionnelle :

- Professions libérales BNC 0,20 %

- Artisans 0,30 %

- Commerçants 0,10 %

Ainsi, si vous déclarez 10 000 € de chiffre d’affaires en prestation libérale, vous cotisez 20 € pour la formation (et pourrez prétendre à une prise en charge limitée en conséquence).

Revalorisation des cotisations sociales : déjà en place pour les micro-entrepreneurs

Une réforme structurelle est actuellement mise en place pour les travailleurs indépendants classiques (BIC/BNC au régime réel). Elle vise à rendre le calcul des cotisations plus lisible, en basant l’assiette sociale sur le revenu net fiscal, avec un abattement de 26 %. Cette réforme supprimera à terme la complexité dite de “circularité”.

Quel impact pour les auto-entrepreneurs ?

Depuis 2024, les auto-entrepreneurs — en particulier les professions libérales — voient leurs cotisations sociales augmenter progressivement. Cette hausse s’inscrit dans une logique de renforcement de la protection sociale (maladie et retraite complémentaire).

Calendrier des revalorisations :

Juillet 2024 : première hausse du taux global (jusqu’à 23,1 % pour les BNC sous SSI, 23,2 % pour la CIPAV).

Janvier 2025 : deuxième hausse prévue (jusqu’à 24,6 %).

Janvier 2026 : troisième et dernière hausse annoncée, avec un taux global atteignant 26,1 % pour certaines catégories.

Ce que cela change pour vous :

Moins de marge nette pour couvrir les frais professionnels.

Nécessité d’anticiper ces hausses dans la fixation de vos tarifs.

En contrepartie : droits à la retraite améliorés et meilleure couverture maladie.

Bon à savoir – Qu’est-ce que la “circularité” ?

Dans l’ancien système, les cotisations sociales étaient calculées sur un revenu qui incluait… ces mêmes cotisations. Résultat : un effet en cascade peu lisible, qui compliquait les prévisions et le pilotage financier des indépendants.

La réforme vise à sortir de cette logique en fixant une base nette et stable : le revenu fiscal après abattement.

Chambres d’hôtes : le Conseil d’État restreint le régime micro-BIC

Le 16 septembre 2025, une décision du Conseil d’État (n° 505228) rebat les cartes fiscales pour les exploitants de chambres d’hôtes. Désormais, ils ne pourront plus bénéficier du régime micro-BIC de faveur appliqué jusqu’ici aux activités para-hôtelières.

Ce que change la jurisprudence

Avant cette décision, les chambres d’hôtes profitaient d’un seuil de 188 700 € et d’un abattement de 71 %.

Désormais, elles relèvent du micro-BIC classique, soit :

un seuil abaissé à 77 700 € ;

un abattement de 50 % sur les recettes ;

un passage au régime réel au-delà de ce seuil.

Concrètement, un exploitant déclarant 100 000 € voit son revenu imposable passer de 29 000 € (ancien régime) à 50 000 € (nouveau régime).

Un coup de frein fiscal dans un contexte déjà tendu

Cette décision s’ajoute à la loi « anti-Airbnb » entrée en vigueur le 1ᵉʳ janvier 2025, qui impose notamment :

la déclaration obligatoire en mairie ;

une limite de 120 jours de location par an ;

un DPE obligatoire pour tout nouveau meublé de tourisme ;

et des seuils micro-BIC abaissés à 15 000 € pour les meublés non classés.

L’ensemble réduit nettement la rentabilité fiscale des chambres d’hôtes, surtout pour les structures à forte activité.

Comment réagir en 2025 ?

Vérifiez vos recettes : au-delà de 77 700 €, préparez le passage au réel simplifié ;

Recalculez votre imposition : l’abattement passe à 50 % ;

Évaluez l’intérêt du réel : s’il couvre plus de 50 % de charges, il devient avantageux ;

Restez en veille : une réforme d’harmonisation des régimes meublés/hôteliers est annoncée pour 2026.

Avant 2025 | Après jurisprudence |

|---|---|

Seuil : 188 700 € | Seuil : 77 700 € |

Abattement : 71 % | Abattement : 50 % |

Activité : para-hôtelière | Activité : location meublée |

Fiscalité avantageuse | Fiscalité moins favorable |

Cette jurisprudence confirme une évolution de fond : le fisc rapproche les chambres d’hôtes du régime des locations meublées classiques.

Les exploitants ont tout intérêt à anticiper, recalculer leurs marges et envisager, si besoin, une structure juridique plus adaptée (régime réel, société ou modèle mixte).

Grandes réformes prévues pour les auto-entrepreneurs en 2026

Gel du PASS en 2026 : quels effets sur vos droits sociaux et seuils

Le gouvernement a annoncé une « année blanche » budgétaire en 2026, avec un gel des dépenses publiques, des prestations sociales et des barèmes fiscaux. Cette trajectoire austère, confirmée par François Bayrou, inclurait également le gel du Plafond Annuel de la Sécurité Sociale (PASS) — déjà figé en 2025.

Deux années sans revalorisation du PASS : une première… sauf revirement

Le PASS est un indicateur clé pour calculer vos droits sociaux : retraite, indemnités journalières, allocations maternité, seuils d’exonération, etc.

Si le gel est confirmé :

pas d’ajustement des seuils à l’inflation ;

pas de revalorisation automatique de vos droits ;

un chiffre d’affaires identique vaudra moins de protection.

Concrètement : le montant à atteindre pour valider vos droits sociaux reste le même, mais dans un contexte d’inflation, ce “même montant” vaut moins.

Autrement dit, vous devrez générer au moins autant de chiffre d’affaires qu’en 2025 pour conserver les mêmes niveaux de protection… mais cette protection “pèsera” moins en pouvoir d’achat réel.

Stabilité ou frein le gel 2026?

L’absence de hausse du PASS pourrait rassurer certains sur le court terme (seuils gelés, exonérations maintenues), mais dans un contexte inflationniste, cela revient à geler la progression de votre protection sociale.

Et si vous avez l’impression d’avoir déjà lu ce paragraphe en 2025… vous n’avez pas rêvé. Le gel du PASS devient presque un feuilleton budgétaire — et nous ne sommes probablement pas au bout de nos surprises.

Envisagez une veille fiscale active : les seuils pourraient évoluer lors des discussions budgétaires, selon votre secteur d’activité — notamment dans le bâtiment, où un seuil intermédiaire de 25 000 € serait envisagé. Je vous tiendrai informé sur cette page !

TVA : retour aux anciens seuils pour la franchise en base ou pas...

La réforme visant à abaisser le seuil unique de franchise en base de TVA à 25 000 € (au lieu de 37 500 € pour les services et 85 000 € pour les ventes) était prévue pour le 1ᵉʳ mars 2025. Elle a toutefois été suspendue, d’abord jusqu’au 1ᵉʳ juin 2025, puis prolongée jusqu’à la fin de l’année 2025.

Les anciens seuils restent donc en vigueur en 2026, à savoir :

85 000 € pour les activités de vente,

37 500 € pour les prestations de services.

Un nouveau calendrier devrait être discuté dans le cadre du projet de loi de finances pour 2026, avec pour objectif affiché la mise en place d’un seuil unique plus bas, adossé à un dispositif “plus lisible et équilibré”.

Mais restons lucides : dans un contexte de réduction des dépenses publiques et de recherche active de nouvelles recettes fiscales, une telle réforme — même “relookée” — représenterait une manne financière non négligeable pour l’État.

L’idée pourrait être vendue comme une harmonisation ou une clarification du système, mais les enjeux budgétaires sont loin d’être neutres.

Conclusion : la suspension n’est pas un abandon. Le risque d’un retour de la réforme est réel, et il est essentiel de rester vigilant aux annonces à venir lors des débats parlementaires fin 2025.

En résumé :

Pour l’instant, aucun changement concret en 2026 : les seuils actuels s’appliquent.

Mais un nouveau débat est prévu, avec l’hypothèse d’un possible seuil unique aux alentours de 25 000 € dans un cadre remodelé.

Actu flash – TVA : le projet de seuil abaissé revient sur la table

Mise à jour du 3 octobre 2025

Si vous pensiez le feuilleton terminé, ou du moins mis en pause, c’était une erreur. Le projet de baisse du seuil de franchise en base de TVA à 25 000 € revient dans les discussions. Après une suspension en début d’année, le sujet est de nouveau inscrit à l’ordre du jour du Projet de Loi de Finances 2026.

Concrètement, cela signifie qu’un autoentrepreneur relevant de l’artisanat pourrait devoir facturer la TVA dès 25 000 € de chiffre d’affaires annuel. Un seuil de tolérance autour de 27 500 € est envisagé, mais rien n’est encore voté.

Les indépendants en achat revente verraient eux leur franchise en base abaissée à 37 500 euros, qui resterait le seuil pour la prestation de service.

Avocats, artistes auteurs verraient également leur franchise abaissée à 37 500 euros.

Pourquoi ce retour ? Pour se rapprocher des seuils européens, limiter certaines distorsions… et remplir un peu les caisses aussi, entre nous. Reste à voir si cette mesure sera réellement adoptée — ou repoussée une nouvelle fois, sous la pression du terrain.

Facturation électronique : obligatoire pour tous dès 2026, même sans TVA

La réforme du e-invoicing correspond à l’obligation progressive de dématérialiser l’émission et la réception des factures entre professionnels. Elle a pour objectif de lutter contre la fraude à la TVA, simplifier les obligations fiscales et moderniser les échanges comptables.

Calendrier de mise en œuvre

À partir du 1er septembre 2026 : toutes les entreprises — y compris les micro-entreprises — devront pouvoir recevoir des factures électroniques.

À partir de septembre 2027 : l’obligation d’émettre des factures électroniques entrera en vigueur pour les petites structures (auto-entrepreneurs inclus).

Assujetti, redevable : rappel de la différence

Tous les auto-entrepreneurs sont assujettis à la TVA par défaut, même s’ils bénéficient de la franchise en base. Cela signifie que vous êtes concernés par la réforme, même si vous ne facturez pas la TVA.

En pratique, vous devrez :

utiliser une plateforme agréée (PDP) ou le portail Chorus Pro,

structurer vos factures selon un format électronique normalisé.

Exemple concret :

Si vous êtes graphiste, rédacteur freelance ou photographe indépendant, et que vous facturez un client professionnel (agence, entreprise…), ce dernier pourra vous envoyer ses factures via Chorus Pro. Vous devrez donc être en mesure de les recevoir — même si vous ne collectez pas la TVA.

Portailpro.gouv.fr : utile, mais pas encore incontournable pour les auto-entrepreneurs

Depuis 2025, le gouvernement pousse à la généralisation de FranceConnect Pro, un système d’authentification unique pour les démarches professionnelles. Ce dispositif permet d’accéder à plusieurs services officiels : URSSAF, impôts professionnels, Chorus Pro (facturation électronique), et d’autres guichets publics.

Attention, selon votre régime :

Micro-entrepreneur : vous continuez d’utiliser

→ autoentrepreneur.urssaf.fr pour vos déclarations de chiffre d’affaires

→ impots.gouv.fr pour l’impôt sur le revenu

→ sans passer obligatoirement par portailpro.gouv.frIndépendant au régime réel : vous pouvez utiliser

portailpro.gouv.fr, mais ce n’est pas encore obligatoire pour déclarer TVA, revenu, ou DSN. La plateforme est complémentaire.

À quoi servira portailpro.gouv.fr en 2026 ?

- Connexion facilitée à Chorus Pro ou à une PDP pour la facturation électronique.

- Centralisation des démarches fiscales, sociales et douanières dans un tableau de bord unique.

- Réduction du nombre d’identifiants nécessaires.

Conseil d’anticipation

Même si vous ne l’utilisez pas encore, créez votre compte sur portailpro.gouv.fr dès maintenant. Cela vous évitera tout blocage en 2026.

Vous aurez besoin de votre numéro SIRET et d’un moyen d’identification numérique (FranceConnect, certificat, etc.).

Facturation électronique : vérifiez vos données RNE pour éviter les blocages

L’entrée en vigueur de la facturation électronique obligatoire en septembre 2026 s’accompagne d’un impératif souvent négligé : mettre à jour ses données dans le Registre National des Entreprises (RNE).

Les informations du RNE — centralisées par l’INPI — sont utilisées pour générer automatiquement votre identifiant de facturation électronique. Toute erreur ou donnée obsolète peut bloquer l’émission ou la réception de vos factures via Chorus Pro ou une PDP.

Exemple : une adresse ou une activité non mise à jour peut empêcher votre enregistrement ou retarder vos paiements.

Ce que vous devez faire dès maintenant :

Accédez à votre fiche sur le site de l’INPI ou via le Guichet unique.

Vérifiez l’exactitude de toutes vos données : activité, adresse, statut juridique, coordonnées.

Assurez-vous d’avoir une adresse email professionnelle valide pour recevoir les notifications liées à l’e-invoicing.

Bon à savoir :

Même si vous êtes en franchise en base de TVA, vous devrez pouvoir recevoir des factures électroniques à partir du 1er septembre 2026. L’immatriculation au RNE devient donc un levier technique indispensable.

Cybersécurité et normes UE : ce que les indépendants doivent savoir

Fuite de données, clients piratés, panne de facturation : en 2026, la cybersécurité devient un enjeu critique pour les professionnels, y compris les micro-entrepreneurs.

Deux textes européens vont entrer en application :

La directive NIS2, qui impose des obligations de sécurité numérique dans les secteurs sensibles ;

Le Cyber Resilience Act, qui encadre la conception de produits numériques sécurisés.

Quels sont les autoentrepreneurs concernés ?

Développeur freelance : si vous créez des outils utilisés dans la santé, les paiements ou la logistique, vous serez soumis à des règles de maintenance, de sécurité et de traçabilité renforcées.

Vendeur ou fabricant d’objets connectés (IoT) : vous devrez garantir que vos produits sont “secure by design”, c’est-à-dire protégés dès leur conception.

Même sans obligation formelle, il faut adopter les bons réflexes :

sécurisez vos comptes et données clients (authentification forte, mots de passe robustes, cloud chiffré).

activez les mises à jour automatiques de vos outils.

envisagez une assurance cybersécurité pour TPE, de plus en plus abordable.

En cas de négligence (cloud non sécurisé, logiciel obsolète), vous pourriez être tenu responsable juridiquement. La sécurité numérique est désormais un standard professionnel, même pour un solo-preneur.

Pour compléter votre lecture sur l'autoentrepreneur

Si vous avez manqué les précédentes réformes, retrouvez notre récapitulatif complet sur l’évolution du régime de l’auto-entrepreneur depuis 2009. Pour rester à jour, consultez aussi nos analyses des nouveautés en 2024 et 2025.

Vous êtes ou envisagez le statut de travailleur indépendant handicapé (TIH) ? Lisez notre dossier dédié pour découvrir les spécificités de ce statut.

Enfin, pour les auto-entrepreneurs du secteur des services à la personne, une nouveauté importante est entrée en vigueur en 2025 : il est désormais possible de facturer certaines entreprises dans un cadre précis. On vous explique tout dans notre article.

Transmission des données URSSAF par les plateformes

Le croisement des données fiscales avec les plateformes (Uber, Airbnb, Malt, etc.) devient la norme. Les plateformes doivent déclarer aux impôts les revenus de leurs utilisateurs. Depuis 2025, l’URSSAF reçoit également ces données automatiquement.

Superindep.fr face à l’URSSAF : un combat pour les auto-entrepreneurs

Un problème majeur a toutefois émergé concernant les données transmises par la plateforme Malt. Ces dernières sont déclarées selon la norme européenne DAC7, qui communique des montants TTC facturés. Or, les auto-entrepreneurs doivent déclarer leur chiffre d’affaires HT encaissé.

Cette confusion comptable a conduit à des contrôles automatisés injustes par l’URSSAF, qui compare à tort ces données sans retraitement.

Emilien Pecoul, fondateur de Superindep.fr, se mobilise activement sur ce sujet et a été reçu à Bercy par la DGE. Cette dernière reconnaît que l’exploitation actuelle des données par l’URSSAF est problématique. Le dialogue est en cours pour éviter des redressements systématiques et infondés.

Enjeu : même les micro-entrepreneurs ayant correctement déclaré leur chiffre d’affaires HT peuvent faire l’objet d’un redressement fondé sur des bases erronées. Il est impératif de suivre l’évolution du dossier et de conserver toutes les preuves d’encaissements réels.

Renforcement des contrôles fiscaux et sociaux

IA, data-mining et plateformes : les nouvelles armes antifraude

En 2026, le fisc renforce l’usage de l’intelligence artificielle pour détecter les fraudes. Depuis 2014, la DGFiP utilise le data-mining pour croiser plusieurs sources de données : déclarations fiscales, URSSAF, relevés bancaires, plateformes numériques et même réseaux sociaux.

Ce qui se passe sans que l’on vous le dise :

surveillance automatisée des annonces sur LeBonCoin, Airbnb, etc ;

détection des écarts entre chiffre d’affaires déclaré et niveau de vie apparent ;

algorithmes capables de repérer les déclarations faibles, incohérentes ou absentes.

Dès 10 000 € de chiffre d’affaires, l’obligation de compte bancaire professionnel facilite aussi l’analyse des flux financiers.

Objectif : cibler les profils à risque sans contrôle généralisé.

Contrôles mixtes URSSAF–fisc : une coordination plus fluide

En 2026, l’URSSAF et le fisc travaillent main dans la main. Grâce aux données reçues des plateformes, l’administration peut mener un contrôle social en connaissant déjà votre situation fiscale.

Conséquences :

les contrôles mixtes se généralisent : un seul rendez-vous pour vérifier impôt + cotisations ;

ces procédures sont plus rapides, plus précises et couvrent l’ensemble de votre activité.

Bonne nouvelle : le droit à l’erreur est renforcé depuis 2025. Si vous rectifiez spontanément une erreur non intentionnelle, vous évitez les sanctions.

Fraudes aux aides publiques : des risques accrus pour 2026

La loi du 30 juin 2025 durcit le ton face aux fraudes aux aides publiques (CPF, fonds exceptionnels, Agefice…).

En cas de suspicion, l’État peut :

suspendre l’aide pendant 3 mois (renouvelables) ;

réclamer un remboursement majoré (jusqu’à +100 %) ;

vous exclure temporairement de tout dispositif d’aide.

En 2026, chaque demande de financement (ex. : CPF, CRA) peut déclencher une vérification fiscale ou sociale. Les profils “mixtes” (multi-activités, salariés + indépendants) font l’objet d’une vigilance particulière.

Obligations spécifiques selon votre activité en 2026

Vente en ligne : de nouvelles obligations pour les vendeurs auto-entrepreneurs

En 2026, les marketplaces comme Amazon, Etsy, Vinted ou Leboncoin devront vérifier l’identité de leurs vendeurs professionnels, conformément au Digital Services Act (DSA).

Ce que vous devrez faire en tant qu’auto-entrepreneur :

fournir vos informations légales complètes (nom, SIREN, adresse…) à chaque plateforme utilisée ;

mettre à jour les mentions légales de votre boutique ou profil vendeur ;

veiller à ce que votre statut (auto-entrepreneur, société…) soit affiché clairement pour vos clients.

L’objectif : lutter contre la fraude, protéger les consommateurs et renforcer la confiance dans les achats en ligne. Pour vous, c’est aussi une occasion de professionnaliser votre vitrine numérique et de gagner en crédibilité.

Obligation | Ce que vous devez faire |

|---|---|

Vérification d’identité | Fournir documents d’identité et preuve d’immatriculation à la plateforme |

Informations visibles | Mettre à jour vos mentions légales (SIREN, statut, adresse) |

Transparence produit | Détailler vos conditions (prix, livraison, garanties) sur vos fiches produits |

Anticipez dès maintenant en vérifiant vos profils vendeurs et en complétant vos fiches légales. Cette conformité est aussi un gage de professionnalisme apprécié des plateformes et des acheteurs

Loi Économie Circulaire : les auto-entrepreneurs aussi concernés

À partir de 2026, certains auto-entrepreneurs devront se conformer aux règles des filières à Responsabilité Élargie du Producteur (REP). Concrètement, si vous mettez sur le marché des produits relevant de l’une de ces filières, vous aurez des démarches obligatoires à effectuer.

Les activités concernées par la loi Economie Circulaire

Vous êtes concerné si vous fabriquez, reconditionnez, réparez ou commercialisez des équipements électroniques, textiles, meubles, articles de sport, matériaux du BTP, emballages, etc.

Vos obligations principales :

Adhérer à un éco-organisme agréé pour votre filière (Ecosystem pour les DEEE, Refashion pour le textile, etc.).

Obtenir un identifiant unique (IDU) auprès de l’ADEME via la plateforme SYDEREP.

Déclarer chaque année les volumes mis sur le marché.

Mentionner votre IDU sur vos documents commerciaux (CGV, devis, site internet, etc.).

Exemples d’éco-organismes :

Équipements électroniques : Ecosystem, Ecologic

Textile : Refashion

Mobilier : Éco-mobilier

Emballages : Citeo

Piles et batteries : Screlec

Cas concret : vous vendez des objets électroniques réparés ou fabriqués par vos soins ?

→ Il faudra adhérer à Ecosystem, obtenir votre IDU, déclarer les quantités, payer une éco-contribution, et intégrer l’IDU sur vos documents.

Prendre un alternant en micro-entreprise : DUER numérique obligatoire

Même si le régime de la micro entreprise n’est pas le plus favorable à l’embauche, certains indépendants choisissent de recruter un alternant grâce aux aides existantes. En 2026, une nouvelle formalité entre en vigueur pour tous les employeurs, y compris les auto-entrepreneurs avec un salarié.

Rappel de l'obligation depuis le 1er juillet 2024 :

Le Document Unique d’Évaluation des Risques (DUER) doit être dématérialisé et conservé en ligne sur une plateforme officielle.

Cette plateforme est gérée par les services de santé au travail et permet à l’inspection du travail de consulter l’historique des évaluations de risques professionnels.

Ce que vous devez faire si vous recrutez un alternant en 2026 :

- Réaliser une évaluation des risques professionnels (modèle disponible sur les sites des CCI ou de l’INRS).

- Créer un compte sur le portail DUER (via votre service de santé au travail).

- Y déposer votre DUER initial et l’actualiser en cas de changement notable (activité, matériel, locaux…).

Protection de la vie privée des dirigeants : les entreprises individuelles exclues

Depuis le 22 août 2025, un décret permet aux dirigeants de sociétés de demander que leur adresse personnelle n’apparaisse plus dans le RNE ou le RCS.

C’est une mesure prise après plusieurs affaires d’enlèvements dans le milieu des cryptos. »

Qui est concerné ?

Sont protégés : les présidents de SAS, gérants de SARL, associés de SNC… bref, les dirigeants de sociétés.

Qui ne l’est pas ?

En revanche, ce décret ne concerne pas les entrepreneurs individuels — qu’ils soient au régime réel ou micro.

Et pourtant, ce sont souvent eux qui travaillent depuis chez eux… avec leur adresse en ligne.

Donc oui, c’est une avancée, mais qui laisse de côté une énorme partie des indépendants.

Impacts indirects des mesures budgétaires 2026

Vigilance sur la réforme des délais de carence en cas d’arrêt maladie

Dans le cadre du projet de loi de finances, un allongement du délai de carence à 7 jours est envisagé pour les salariés.

Les indépendants ne sont pas expressément mentionnés dans cette mesure.

Pourtant, l’histoire a montré que ce type de réforme peut s’appliquer par glissement. Il faudra donc surveiller attentivement l’évolution du texte, car le risque d’extension aux travailleurs indépendants est réel.

Suppression de jours fériés : Whoupi ce n'est plus d'actualité !

Parmi les pistes évoquées par François Bayrou pour réduire les dépenses publiques en 2026, figure la suppression de deux jours fériés (comme le Lundi de Pâques ou le 8 mai). Si cette mesure peut sembler anecdotique, elle comporte des effets concrets, y compris pour les auto-entrepreneurs.

Moins de ponts, moins d’activité pour certains secteurs :

- Les indépendants dans le tourisme, la restauration ou les activités liées aux congés (garde d’animaux, locations, visites guidées, etc.) pourraient enregistrer une baisse de fréquentation.

Mise à jour du 16 septembre 2025 : Le nouveau premier ministre Sébastien Lecornu a annoncé le 15 septembre que la mesure était supprimée !

Artisans d’art : le crédit d’impôt CIMA prolongé jusqu’en 2026

Si vous êtes auto-entrepreneur dans les métiers d’art, il est important de savoir que vos clients professionnels peuvent, sous certaines conditions, bénéficier du crédit d’impôt métiers d’art (CIMA) lorsqu’ils achètent vos créations.

Ce crédit d’impôt, prolongé jusqu’au 31 décembre 2026, permet à l’entreprise cliente de récupérer jusqu’à 10 % (voire 15 % si labellisée EPV) du montant des dépenses engagées pour l’acquisition, la conception ou la fabrication d’ouvrages réalisés par un artisan d’art.

Concrètement :

- cela concerne des pièces uniques ou en série limitée répondant à des critères de création, restauration ou savoir-faire traditionnels ;

- cela peut être un argument commercial fort pour les artisans d’art en micro-entreprise vendant à des entreprises (décorateurs, restaurateurs, architectes, etc.).

Même si vous ne pouvez pas, en tant qu’auto-entrepreneur, bénéficier directement du crédit d’impôt, vos clients professionnels peuvent en tirer avantage. Un bon moyen de valoriser votre offre face à une clientèle B2B exigeante.

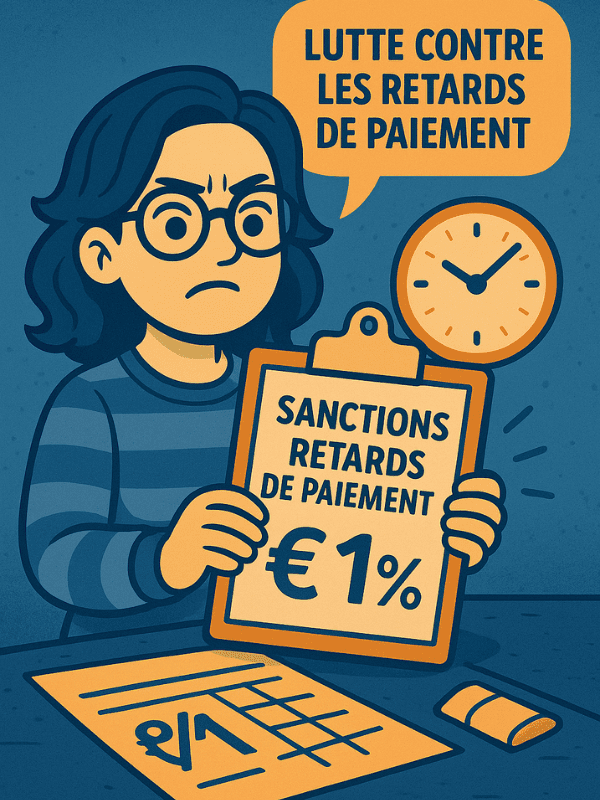

Durcissement des sanctions pour retards de paiement

En juillet 2025, François Bayrou a annoncé vouloir renforcer la lutte contre les retards de paiement interentreprises. L’idée ? Instaurer une sanction financière pouvant aller jusqu’à 1 % du chiffre d’affaires des grandes entreprises qui paient leurs fournisseurs en retard.

À ce stade, ce n’est qu’une proposition, qui pourrait être discutée dans le cadre du projet de loi de finances 2026. Mais elle envoie un signal fort : l’État veut mieux protéger la trésorerie des TPE et PME, souvent mises à mal par des délais excessifs.

Qui serait concerné ?

Cette mesure viserait les ETI et grandes entreprises.

si vos clients sont des donneurs d’ordre importants, ils pourraient se montrer plus rigoureux sur les délais de paiement pour éviter les sanctions.

Ce que cela pourrait changer pour vous :

une amélioration potentielle des délais de règlement, donc une meilleure visibilité sur votre trésorerie.

un levier supplémentaire pour faire respecter vos conditions de paiement, surtout si vous travaillez en B2B.

Bon réflexe à adopter dès maintenant :

Intégrez une clause pénalité de retard dans vos CGV (indemnité forfaitaire de 40 €, taux de retard légal…).

Anticipez les effets d’un éventuel durcissement réglementaire dans vos négociations contractuelles.

Restez vigilant : cette réforme n’est pas encore adoptée. Mais dans le contexte actuel de pression budgétaire, tout indique qu’elle pourrait (enfin) aboutir.

Une contribution de Frédérique David Créquer, qui accompagne les formateurs et indépendants depuis 2006.

Réponses générales sur le régime de l'autoentrepreneur

Quels changements en 2026 pour les auto-entrepreneurs ?

L’année 2026 introduit plusieurs nouveautés : facturation électronique obligatoire, surveillance accrue des revenus par l’IA, évolution des droits à la formation (FIF PL), obligations REP pour certains métiers, affichage renforcé sur les marketplaces, et formalités administratives nouvelles (DUER, RNE…).

Est-ce que le régime auto-entrepreneur change en 2026 ?

Non, les règles de base du régime (seuils, fiscalité, cotisations) restent stables. En revanche, plusieurs obligations annexes évoluent : facturation, conformité, gestion administrative…

Les auto-entrepreneurs seront-ils concernés par la facturation électronique ?

Oui. Même non redevables de la TVA, tous les auto-entrepreneurs devront passer par une plateforme agréée (PDP ou Chorus Pro) pour émettre des factures à destination d’autres professionnels à partir de 2026.

Les droits à la formation changent-ils en 2026 ?

Oui, le remboursement des formations par le FIF PL dépendra du montant effectivement cotisé. Plus vos cotisations seront faibles, plus la prise en charge sera réduite.

Le budget 2026 a-t-il un impact direct sur les auto-entrepreneurs ?

Indirectement, oui. Le gel du PASS limite la revalorisation de certains droits sociaux. Le suivi du budget et du PLFSS est essentiel pour anticiper d’éventuelles hausses ou restrictions.