Pas le temps de tout lire ?

Résumez cet article avec votre IA préférée :

Redressements URSSAF injustifiés : la faille qui pénalise les autoentrepreneurs

Vous êtes autoentrepreneur ou microentrepreneur et vous passez par une plateforme comme Malt, Cdiscount, Pinterest shop, Tiktok shop ? Vous avez peut-être déjà reçu un courrier de l’URSSAF vous annonçant une régularisation de vos cotisations sociales.

Et, comme souvent, la régularisation est à votre désavantage.

Surprise : selon leurs calculs, vous auriez « oublié » de déclarer une partie de votre chiffre d’affaires.

Ce type de situation n’a rien d’isolé. Superindep.fr accompagne des milliers d’autoentrepreneurs.

L’équipe constate régulièrement le même schéma : des professionnels déclarent correctement leur chiffre d’affaires encaissé, hors TVA. Pourtant, ils reçoivent quand même une demande de cotisations supplémentaires. Et derrière, la machine du recouvrement de l’URSSAF s’active.

Cette analyse est mise à disposition pour nourrir le débat public et éclairer les solutions possibles. Toute reprise par une structure tierce doit citer son origine : idée proposée par Frédérique David-Créquer.

Pourquoi des autoentrepreneurs reçoivent-ils des redressements URSSAF injustifiés ?

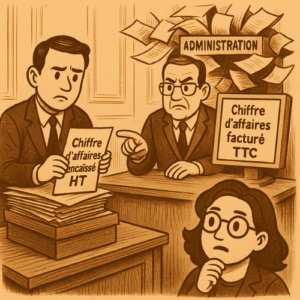

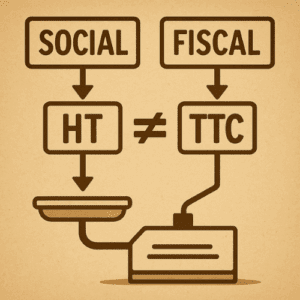

L’URSSAF compare des montants TTC issus des plateformes avec des déclarations HT.

Ce décalage génère des redressements infondés.

Le problème vient d’un usage erroné des données fiscales DAC7.

Je propose des solutions transitoires pour protéger les indépendants. Découvrez plus ci-dessous.

Pourquoi l’URSSAF vous réclame-t-elle des cotisations injustifiées ?

Pourtant, vous avez bien suivi la règle :

- déclarer le chiffre d’affaires encaissé et facturé à votre client, hors taxes.

Alors pourquoi l’URSSAF vous réclame-t-elle davantage ?

La réponse tient, je pense, dans une erreur d’aiguillage :

- l’URSSAF s’appuie aujourd’hui sur des données transmises par la DGFIP, issues de la directive européenne DAC7*.

- ces données correspondent au chiffre d’affaires TTC facturé au client final.

Ce décalage crée des écarts artificiels. La machine s’emballe.

On assiste à des recouvrements abusifs, des plateformes impuissantes, des indépendants démunis.

La directive 2021/514 du Conseil de l’Union européenne, dite DAC7

* La directive 2021/514 du Conseil de l’Union européenne, dite DAC7, est entrée en vigueur en 2021.

Elle impose aux plateformes numériques de transmettre chaque année à l’administration fiscale les revenus de leurs utilisateurs. Objectif : mieux détecter les revenus non déclarés et lutter contre la fraude fiscale.

Résultat : des redressements automatiques.

Des cotisations calculées sur de la TVA qui n’est pas un revenu. Et des autoentrepreneurs embarqués malgré eux dans un cauchemar administratif.

Ce que contient cet article sur les erreurs d'usage de la DAC7

Cet article pose une piste sur pourquoi ces écarts entre les plateformes et l’URSSAF apparaissent.

Il présente également les dispositifs déjà en place sur certaines plateformes facilement transposables à la situation. Et propose une solution concrète pour permettre aux indépendants de travailler plus sereinement.

Pourquoi l’URSSAF enclenche des redressements automatiques

L’intention de départ paraît légitime : lutter contre la fraude.

L’URSSAF a constaté que certains autoentrepreneurs déclaraient moins que ce qu’ils percevaient via les plateformes.

Un cas typique : des déclarations limitées aux montants encaissés après commission, sans inclure le chiffre d’affaires facturé hors taxes.

Pour l’administration, cela signifie des cotisations manquantes et aussi des droits en moins pour les indépendants !

Pour sécuriser ses recettes, l’URSSAF a choisi de croiser les données issues des déclarations sociales avec celles reçues de la DGFIP.

Exemple concret avec Malt : comment naît le décalage

Étape | Montant HT | TVA (20 %) | Montant TTC |

|---|---|---|---|

Mission facturée par l’indépendant au client final via la plateforme | 1 000 € | 200 € | 1 200 € |

Commission de Malt (15 % sur HT) | 150 € | 30 € | 180 € |

Montant reversé à l’indépendant (encaissé) | 850 € | 170 € si il est redevable de la TVA | 1 020 € si il est redevable de la TVA |

Montant que l’autoentrepreneur doit déclarer à l’Urssaf | 1 000 € |

- Montant transmis par Malt à la DGFIP : 1 200 € TTC.

- Montant que l’indépendant doit déclarer à l’URSSAF : 1 000 € HT.

- Montant réellement encaissé par l’indépendant : 850 € HT.

Pourquoi l’autoentrepreneur doit-il déclarer le chiffre d’affaires facturé et encaissé HT ?

Car c’est la règle du régime micro-entrepreneur.

Ce régime impose de déclarer l’intégralité du chiffre d’affaires facturé hors taxes, sans déduire les frais ni les commissions.

En contrepartie, il offre une comptabilité allégée.

Pour pouvoir déduire les charges réelles, il faut changer de régime. Cela implique de passer au régime réel, avec une comptabilité complète.

Ce n’est pas une option à l’intérieur du régime micro, mais un choix fiscal et social distinct.

Des données fiscales utilisées à tort pour le social

Sur le papier, le raisonnement semble cohérent : comparer les déclarations sociales et fiscales.

Mais dans les faits, les données de la DGFIP sont destinées à l’administration fiscale, pas à l’URSSAF.

Elles sont exprimées en TTC, parfois sur la base du chiffre d’affaires facturé et non encaissé.

L’URSSAF compare ainsi des réalités différentes :

- d’un côté, le chiffre d’affaires HT encaissé ;

- de l’autre, un montant TTC, qui ne correspond pas à un chiffre d’affaires réel.

Faux écarts et vraies conséquences

Ce décalage entraîne des écarts artificiels.

Puis, tout s’enchaîne : recouvrements automatiques, huissiers, contestations.

Une fausse alerte se transforme en cauchemar administratif pour des milliers d’autoentrepreneurs.

Dans l’exemple précédent, l’URSSAF reçoit 1 200 € TTC. L’indépendant a pourtant déclaré 1 000 € HT. La différence de 200 €, qui correspond uniquement à la TVA non perçue, déclenche un redressement.

Parfois, la plateforme transmet le chiffre d’affaires facturé TTC, alors que l’indépendant déclare l’encaissé HT. L’écart est encore plus important. Il génère de faux positifs et alourdit les régularisations.

Le retour d'expérience d'Emlien Pecoul de Superindp

Pour enrichir cet article, j’ai voulu donner la parole à Émilien, gérant de Superindep.fr, qui accompagne des milliers d’autoentrepreneurs et suit ce dossier depuis ses débuts. Voici son éclairage.

Découverte du problème en 2024

Émilien, gérant de Superindep.fr, raconte :

« Nous avons découvert ce problème en 2024. Cette année-là, l’URSSAF a contrôlé les revenus 2021, 2022 et 2023. Dès le troisième ou quatrième dossier, nous avons vu que les chiffres utilisés par l’URSSAF n’étaient pas cohérents.Nous avons alors creusé avec Malt pour comprendre l’origine. Au départ, nous pensions que la difficulté venait d’eux. La réalité était plus complexe. »

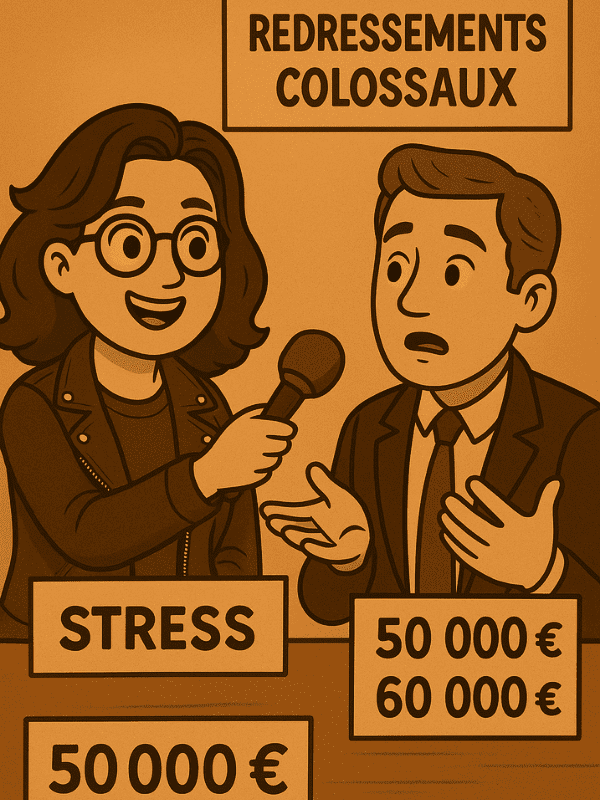

Des redressements colossaux et beaucoup de stress

« Les indépendants vivent cette situation très mal. Les régularisations mettent parfois six mois, voire un an, à se résoudre.

Elles portent sur des sommes colossales : 50 000, parfois 60 000 euros.

Ces régularisations peuvent aussi exclure certains entrepreneurs du versement forfaitaire libératoire. Elles peuvent même les sortir du régime micro-entrepreneur rétroactivement.

Nous rassurons nos clients en expliquant que ces montants ne sont pas dus. Mais cela génère stress, perte de temps et d’énergie.

Les contrôleurs URSSAF en souffrent aussi. Ils doivent croiser des données incohérentes. Cela leur fait perdre beaucoup de temps et les agace. »

Comment fonctionne le calcul du redressement ?

« L’URSSAF ne compare pas les deux déclarations pour identifier un écart. Elle additionne simplement les montants.

Concrètement : la plateforme transmet un chiffre d’affaires de 60 000 euros. L’autoentrepreneur déclare correctement 50 000 euros.

Au lieu de vérifier, l’URSSAF additionne. Résultat : un chiffre d’affaires de 110 000 euros, et donc un redressement colossal.

C’est exactement ce qui est arrivé à l’un de nos clients. Alors qu’il avait tout déclaré correctement, il a reçu une régularisation basée sur une assiette deux fois supérieure à sa réalité. »

Des échanges avec Malt, la DGE et l’URSSAF

« Nos premiers échanges ont eu lieu avec Malt. Leur directeur financier nous a expliqué comment les données étaient transmises. Il nous a précisé pourquoi c’était bien le TTC qui était envoyé.

C’est à ce moment que nous avons découvert la DAC7. Nous avons compris que le problème ne venait pas de Malt. Il venait de l’usage fait de ces données par l’URSSAF.

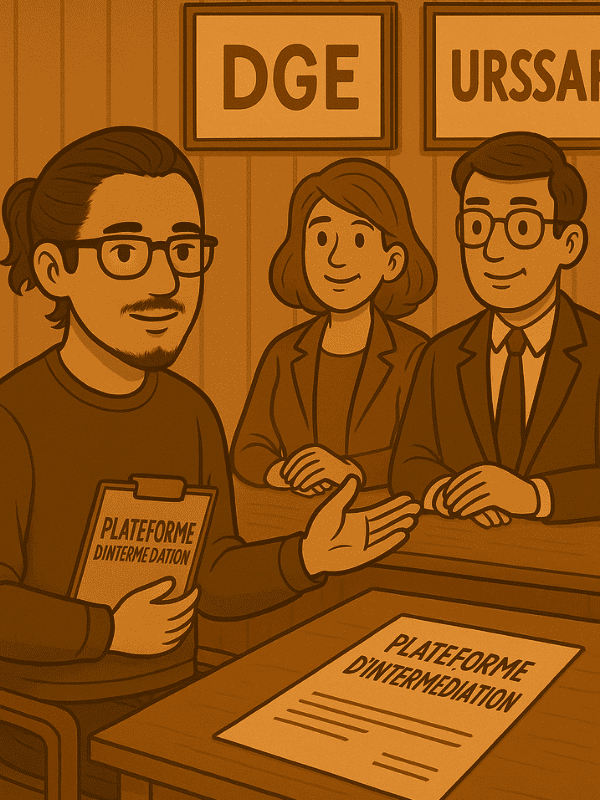

Nous avons aussi rencontré la Direction générale des entreprises (DGE), grâce à François Hurel de l’UAE. La DGE a reconnu le problème. Mais elle n’a pas réussi à obtenir de réponses de l’URSSAF national sur le paramétrage des contrôles.

Il faut préciser que ce n’est pas l’URSSAF dans son ensemble.

De nombreuses URSSAF régionales comprennent bien la situation et aimeraient aider. Mais tout est centralisé au niveau national. C’est là que le dialogue est bloqué. »

Qui a été alerté et quelles suites ?

« Nous avons communiqué dans la presse et sur les réseaux sociaux. Nous avons aussi mobilisé l’UAE, l’un de nos partenaires.

François Hurel a permis d’obtenir un rendez-vous avec la DGE. Mais depuis l’été, rien n’a bougé. Nous allons repartir à la charge avec l’UAE. Nous voulons remettre ce problème sur la table à la rentrée.

Notre objectif est clair : obtenir enfin des échanges avec l’URSSAF national. Et régler cette situation une bonne fois pour toutes. »

Vers une interprétation plus intelligente des écarts

Il devient essentiel de mieux coordonner les lectures administratives de ces données. Les écarts entre chiffre d’affaires encaissé et facturé ne doivent plus, à eux seuls, justifier un redressement automatique.

L’idéal serait que les administrations disposent d’outils communs d’interprétation, capables de reconnaître ces écarts pour ce qu’ils sont : des différences de méthode, pas des fraudes.

Les autoentrepreneurs ne devraient plus faire les frais de ces dissonances techniques entre fiscal et social.

Comment résoudre le problème ? Et si les bons outils existaient déjà ?

En explorant ce sujet, un souvenir m’est revenu.

Dans une autre vie professionnelle, j’avais participé à une réunion sur un problème très proche : celui des livreurs à vélo. La question était simple en apparence : comment faire en sorte que les plateformes déclarent directement le chiffre d’affaires des livreurs à l’URSSAF ?

Mon expérience d’autrice m’a alors donné une idée. En tant qu’artiste-auteur, je connaissais déjà le système du précompte. Ce mécanisme oblige les diffuseurs à prélever les cotisations sociales à la source, avant de reverser le revenu net à l’auteur.

J’ai proposé d’appliquer ce principe aux plateformes de livraison. L’idée a ensuite été portée par l’association où je travaillais, mais elle est bien née dans mon cerveau, petit cerveau que j’ai de nouveau sollicité ! Je l’espère pour une idée qui permettra de trouver une solution 🙂

Le précompte social : une piste en cours chez Uber et Deliveroo

Aujourd’hui, ce modèle se concrétise.

Du côté d’Uber ou de Deliveroo, un nouveau système se met en place en 2026: le précompte social. Son fonctionnement est clair :

- la plateforme déclare le chiffre d’affaires du livreur directement à l’URSSAF ;

- elle prélève les cotisations correspondantes à la source.

Le flux s’opère donc entre la plateforme et l’URSSAF, sans passer par la DGE. Ce système repose sur une assiette cohérente : le chiffre d’affaires encaissé hors taxes, avec une TVA neutralisée.

Résultat : pas de confusion entre fiscal et social, pas de cotisations calculées sur des montants non perçus. Simple, clair, efficace.

Deux flux bien distincts, un cadre légal déjà posé

Alors, pourquoi faire compliqué quand on peut faire simple ?

L’URSSAF continue aujourd’hui de s’appuyer sur le flux DAC7, pensé pour le fiscal, jamais pour le social. La solution existe déjà, testée et validée : un flux direct plateforme → URSSAF, avec deux canaux bien séparés :

- DAC7 pour le fiscal ;

- précompte pour le social.

Et cela tombe bien, car le calendrier du précompte est déjà fixé par la loi :

- Loi n° 2016-1088 du 8 août 2016 : introduction de la contribution sociale collectée par les plateformes ;

- Loi n° 2023-1250 du 26 décembre 2023 (LFSS 2024) : ajustement du dispositif et de son calendrier.

Le calendrier du précompte social (LFSS 2024)

- 2024 : obligation pour les plateformes de transmettre les chiffres d’affaires ;

- 2026 : lancement d’une phase pilote sur volontariat ;

- 2027 : généralisation du précompte à toutes les plateformes concernées.

2025

2026 - 2027

Dès aujourd'hui

2027

Comment résoudre concrètement le problème du contrôle Urssaf ?

La première étape consiste à reconnaître l’existence du problème :

- admettre que les données issues de la directive DAC7, transmises par la DGFIP, ne sont pas adaptées au calcul des cotisations sociales des autoentrepreneurs.

Elles ont leur utilité sur le plan fiscal, mais elles ne peuvent servir de base fiable pour le social.

Une mesure transitoire à mettre en place dès 2025

En attendant la généralisation du précompte prévue pour 2027, une solution intermédiaire est nécessaire.

Lorsqu’un autoentrepreneur reçoit une régularisation fondée sur un écart avec les données DAC7, il devrait pouvoir saisir un service dédié de l’URSSAF, afin d’obtenir un recalcul équitable de ses cotisations.

Une autre piste : se rapprocher de Superindep.fr, qui peut accompagner l’indépendant dans la constitution de son dossier. En apportant la preuve qu’il travaille via une plateforme comme Malt, son dossier serait repris manuellement.

Résultat : pas de recouvrement automatique, pas d’intervention d’huissier, pas d’effet domino sur la trésorerie. Cette simple étape éviterait à des milliers d’indépendants un stress inutile.

Intégrer les plateformes d’intermédiation dans la phase pilote de 2026

Deuxième levier : élargir le périmètre du précompte dès sa phase pilote en 2026. Le dispositif sera expérimenté auprès des plateformes comme Uber ou Deliveroo. Il suffirait de l’ouvrir aux plateformes d’intermédiation, comme Malt ou Cdiscount, pour limiter les écarts injustifiés dès maintenant.

Appuyer la réforme sur les acteurs de terrain

Troisième axe : associer les structures qui accompagnent déjà les indépendants. Superindep, par exemple, joue un rôle central de vigie et de médiation. Ces retours d’expérience sont précieux pour détecter les bugs du système, sécuriser la mise en œuvre et ajuster les pratiques en continu.

La facturation électronique

Quatrième axe : le tout en attendant la facturation électronique en septembre 2027 (je vais y venir).

Cette évolution changera la donne. Une fois généralisée, la facturation électronique permettra de fiabiliser les données transmises, en distinguant clairement les montants HT, TTC, encaissés ou facturés. Elle offrira une base partagée entre administrations fiscales et sociales — sans approximation ni confusion.

Bref : de quoi respirer à nouveau.

Quatres leviers pour sortir de l’impasse

- Reconnaître l’erreur d’aiguillage : ne plus utiliser les données DAC7 pour les calculs sociaux ;

- Créer un canal de recours spécifique dès 2025 pour protéger les autoentrepreneurs ;

- Inclure toutes les plateformes d’intermédiation dans la phase pilote du précompte dès 2026.

- S’appuyer sur la facturation électronique généralisée en 2027 pour fiabiliser les données transmises.

Facturation électronique : une réforme qui change la donne à partir de septembre 2027

La facturation électronique deviendra progressivement obligatoire pour toutes les entreprises françaises entre 2026 et 2027. Ce virage repose sur l’ordonnance n° 2021-1190 du 15 septembre 2021, complétée par le décret n° 2022-1299 du 7 octobre 2022.

Les spécifications techniques sont détaillées dans le document GT Grand Public – Spécifications externes, publié par l’AIFE (Agence pour l’informatique financière de l’État) le 14 février 2023.

Calendrier de mise en œuvre de la facturation électronique

- 1er septembre 2026 : obligation de recevoir des factures électroniques pour toutes les entreprises, y compris les micro-entrepreneurs. Les grandes entreprises et ETI devront également commencer à émettre leurs factures au format électronique.

- 1er septembre 2027 : obligation d’émettre des factures électroniques pour l’ensemble des PME, TPE et micro-entrepreneurs.

Des cas d’usage pensés pour les plateformes

La norme prend en compte plusieurs situations spécifiques, essentielles pour les indépendants qui utilisent une plateforme comme Malt :

- Bloc “Invoicer” : permet d’identifier un tiers facturant, c’est-à-dire une entité (comme Malt) qui émet une facture au nom du vendeur (l’indépendant) ;

- Cas d’usage n° 12 – intermédiaires transparents : décrit les plateformes d’intermédiation où la facture est émise au nom de l’indépendant, mais via la plateforme ;

- Cas d’usage n° 19 – auto-facturation : concerne les situations où la facture est générée par la plateforme pour le compte du fournisseur ;

- Cas d’usage n° 35 – notes d’auteur : intéressant par analogie, car proche du modèle de précompte appliqué aux artistes-auteurs.

Cas particuliers prévus dans la norme :

- Ajout du bloc Invoicer (tiers facturant) : il permet d’identifier une entité qui crée une facture au nom du vendeur. Ce cas correspond à des plateformes comme Malt, qui établissent les factures pour le compte des indépendants.

- Cas d’usage n° 12 (intermédiaires transparents) : décrit la situation où une plateforme joue un rôle d’intermédiation mais où la facture principale reste celle du fournisseur (l’indépendant) vers le client.

- Cas d’usage n° 19 (auto‑facturation) : quand la facture est émise directement pour le compte du fournisseur.

- Cas d’usage n° 35 (notes d’auteur) : intéressant par analogie, car il se rapproche du système de précompte déjà appliqué aux artistes‑auteurs.

Modalités techniques de transmission

Les plateformes comme Malt devront transmettre les factures via :

- une PDP (plateforme de dématérialisation partenaire) agréée.

Elles devront utiliser un format structuré conforme, comme Factur-X.

Le dispositif couvrira aussi certaines opérations B2B internationales et, dans certains cas, B2C. Les données de paiement associées pourront également être transmises.

Concrètement, Malt pourra continuer à émettre les factures au nom des indépendants.

Ce fonctionnement est encadré dans la norme grâce aux blocs et cas d’usage prévus.

Une réforme structurelle bénéfique pour les indépendants

Cette réforme constitue une opportunité majeure. Elle permettra de clarifier les flux entre fiscal et social, de sécuriser la distinction entre HT et TTC, et de fiabiliser les données transmises aux administrations.

En renforçant la transparence, elle devrait limiter les malentendus, réduire les erreurs de traitement, et surtout, éviter des redressements injustifiés. Une évolution technique qui promet, enfin, un peu de sérénité administrative.

Le dernier nœud : un problème fiscal qui subsiste pour Malt

Même si le précompte social constitue une réponse pertinente côté URSSAF, un autre point reste en suspens : le volet fiscal.

La directive européenne DAC7 impose toujours aux plateformes comme Malt de transmettre chaque année à la DGFIP les revenus de leurs utilisateurs. Et là encore, tout se complique. En effet, chaque pays européen adopte sa propre logique :

- En Espagne, les autorités fiscales exigent le chiffre d’affaires facturé ;

- En France, pour limiter les décalages, la DGFIP demande désormais le chiffre d’affaires encaissé.

Résultat : Malt doit jongler avec deux définitions différentes du chiffre d’affaires, selon le pays de résidence du professionnel.

Deux visions fiscales, un casse-tête opérationnel

Si l’URSSAF abandonne le flux DAC7 au profit du précompte social, la DGFIP continuera, elle, d’utiliser les données DAC7 dans son propre périmètre — à des fins fiscales.

Ce découplage a du sens : chaque administration reste cohérente avec ses objectifs. Mais il crée un décalage structurel entre ce que voient respectivement l’URSSAF et la DGFIP.

Conclusion : protéger les indépendants aujourd’hui, sécuriser les flux demain

Il est urgent que l’URSSAF propose une solution adaptée pour la période de fin 2025 à septembre 2027. Car à partir de cette date, la facturation électronique généralisée devrait enfin fluidifier les échanges entre administrations et indépendants.

Dès 2027 :

- les factures électroniques seront structurées et normées (Factur-X, UBL, CII) ;

- les plateformes comme Malt pourront continuer à facturer au nom des indépendants, grâce au bloc Invoicer ;

- le passage par une PDP agréée garantira une transmission fiable et standardisée.

En attendant 2027 : ne pas laisser les indépendants seuls face à la machine

Il reste indispensable de protéger les autoentrepreneurs contre des régularisations injustifiées. Cela passe par plusieurs leviers :

- un canal de traitement dédié au sein de l’URSSAF ;

- à défaut, un recours systématique à la médiation du CPSTI ;

- et surtout, l’intégration des plateformes d’intermédiation comme Malt dans le dispositif de précompte dès 2026.

Fiscal, social : deux flux, deux logiques

Socialement, la solution est claire : séparer le fiscal (DAC7) du social (précompte). Fiscalement, le dialogue entre la DGFIP et l’URSSAF doit être renforcé pour éviter les surinterprétations et les redondances.

À terme, la facturation électronique offrira un langage commun, un cadre partagé, des données plus fiables. En clair : il est temps de protéger les indépendants aujourd’hui, et de sécuriser les flux demain.

Une précision nécessaire

Cet article n’est ni sponsorisé ni commandité par Superindep.fr. Mais je tiens à souligner le travail remarquable de son gérant, que j’observe depuis plusieurs mois. Il se bat, souvent seul, pour soutenir les indépendants et alerter les pouvoirs publics.

Son rôle de lanceur d’alerte est précieux. J’ai souhaité contribuer à ce combat avec mes propres outils : l’analyse, la rédaction, et des propositions concrètes. Parce qu’il est temps que la solution avance. Ensemble.

Pourquoi certains autoentrepreneurs reçoivent-ils des redressements injustifiés de l’URSSAF ?

Parce que l’URSSAF compare à tort des montants TTC issus des plateformes avec les déclarations HT des indépendants. Ce décalage, lié à la directive DAC7, génère des écarts fictifs et des redressements automatiques injustifiés.

Que transmet réellement une plateforme comme Malt à l’administration fiscale ?

Malt transmet le chiffre d’affaires TTC facturé au client, comme l’exige la directive européenne DAC7. Ce montant inclut la TVA non perçue par l’indépendant, ce qui fausse les comparaisons avec les déclarations sociales.

Qu’est-ce que le précompte social et pourquoi est-il pertinent ici ?

Le précompte social est un mécanisme où la plateforme prélève directement les cotisations sociales avant de verser le revenu net à l’indépendant. Ce système, déjà en test chez Uber ou Deliveroo, repose sur des montants HT réellement encaissés et évite les erreurs liées au TTC.

Quelles sont les conséquences concrètes de ces écarts pour les autoentrepreneurs ?

Les écarts entraînent des redressements automatiques, parfois suivis d’huissiers. Cela provoque du stress, une perte de trésorerie injustifiée et une grande incompréhension administrative.

Existe-t-il une solution concrète avant 2027 ?

Oui. Il est possible de créer dès 2025 un canal de recours spécifique à l’URSSAF. Ce canal permettrait de faire réexaminer manuellement les dossiers des indépendants travaillant via des plateformes comme Malt.

Quelles plateformes devraient être incluses dans la phase pilote du précompte en 2026 ?

Les plateformes d’intermédiation comme Malt, Cdiscount ou Upwork. Les intégrer dès 2026 permettrait de corriger les écarts injustifiés plus tôt et d’alléger les procédures pour les indépendants.

Pourquoi la facturation électronique changera-t-elle la donne en 2027 ?

Elle imposera un format structuré, clair et partagé entre administrations fiscales et sociales. Les écarts entre HT, TTC, encaissé ou facturé seront identifiés précisément, réduisant les erreurs et malentendus.

Pourquoi m’exprimer sur ce sujet si je ne suis ni fiscaliste ni juriste ?

Parce que je ne vois personne porter ce sujet en dehors de Superindep.fr, qui se bat seul avec lucidité et méthode. Parce que je ne suis pas « seulement » autrice : dans une autre vie, j’ai réfléchi à des problèmes similaires. J’aime comprendre les systèmes, détecter les bugs, formuler des solutions concrètes. Je refuse de dire « ce n’est pas bien » sans proposer une voie de sortie collective. Mon intention : contribuer à la résolution, pas au débat stérile.

Qui est Superindep.fr et pourquoi leur engagement compte ?

Superindep.fr est une plateforme dédiée aux auto‑entrepreneurs, qui automatise les déclarations de chiffre d’affaires et de TVA, propose des outils d’accompagnement administratif, un audit en continu et un support humain personnalisé afin de simplifier la vie des freelances

Leur engagement est fort et concret pour plusieurs raisons :

- Ils visent à alléger la « charge mentale » administrative des auto‑entrepreneurs via automatisations visibles (CA, TVA, déclarations).

- Ils offrent un accompagnement humain : une équipe réactive, des réponses personnalisées, ce qui se ressent dans les avis des utilisateurs

- Le tarif est abordable et transparent (≈ 19 € HT/mois) pour ce type de services.

- Ils fournissent aussi des ressources gratuites : communauté d’entraide, guides, blog, tutoriels, ce qui montre qu’ils ne se contentent pas de vendre un service, mais veulent éduquer et soutenir globalement.

Cette proposition est mise à disposition de l’URSSAF pour améliorer la situation des indépendants. Elle peut être relayée par des syndicats, associations ou collectifs, à condition de citer son origine : une analyse et proposition de Frédérique David-Créquer, autrice.

Sources :

- Ordonnance n° 2021‑1190 du 15 septembre 2021 relative à la généralisation de la facturation électronique.

- Décret n° 2022‑1299 du 7 octobre 2022 relatif à la facturation électronique.

- AIFE, GT Grand Public – Spécifications externes, 14 février 2023.

- economie.gouv.fr (calendrier et vulgarisation).