Pas le temps de tout lire ?

Résumez cet article avec votre IA préférée :

La réforme de la franchise TVA, ou l’art de transformer un fantasme en politique fiscale

Si une mesure publique repose sur un raisonnement biaisé ou des motivations partisanes, elle devient structurellement fragile, peu importe son habillage.

Il est donc légitime de remettre en cause non seulement le fond, mais aussi la genèse de cette réforme.

Cette réforme de la franchise en base de TVA ne répond ni à une nécessité budgétaire claire, ni à une exigence de justice fiscale. Elle s’appuie sur un mythe, véhiculé par certains lobbies du secteur de l’artisanat, selon lequel les indépendants sous régime micro leur feraient une concurrence déloyale. Ce discours, relayé sans vérification, a fini par servir de socle à une réforme.

Le contexte actuel crée une opportunité : la dette publique explose, les finances doivent être redressées, et l’exécutif cherche de nouveaux leviers fiscaux. Dans ce cadre, élargir l’assiette de la TVA semble une solution de facilité.

Mais comme trop souvent, les décisions tombent sans réelle anticipation. Les effets secondaires sont ignorés, les compensations oubliées. Le calendrier politique prime sur l’analyse de terrain, quitte à fragiliser encore davantage ceux qui peinent déjà à tenir.

Pourquoi la réforme de la franchise en base de TVA fait débat ?

La réforme TVA 2026 abaisse les seuils d’exonération, ciblant artisans, avocats, artistes auteurs et plus largement toutes les entreprises en franchise de TVA.

Elle repose sur un mythe de concurrence déloyale. Cette mesure, injuste et précipitée, fragilise les plus vulnérables sans analyse d’impact sérieuse.

Découvrez plus ci-dessous.

Réforme TVA 2026 : ce que prévoit le projet

Votée dans la loi de finances 2025 mais suspendue, la réforme de la franchise en base de TVA refait surface dans le projet de budget 2026.

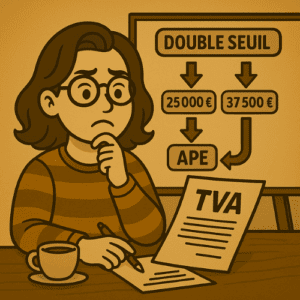

Elle instaurerait deux seuils :

- 25 000 € pour les activités artisanales (notamment le bâtiment) ;

- 37 500 € pour les autres activités (services, professions libérales, achat-revente).

Cette mesure impacterait directement les indépendants comme les avocats, artistes-auteurs, commerçants ou consultants, dont les seuils actuels sont bien plus élevés :

- 50 000 € pour les avocats et artistes auteurs ;

- 85 000 € pour les activités commerciales.

Une proposition de loi visant à abroger cette réforme est en attente au Sénat. Pendant ce temps, le projet gouvernemental circule déjà auprès du Conseil d’État. Rien n’est décidé, mais tout reste possible.

TVA et marché européen : des autoentrepreneurs français désavantagés

À l’échelle européenne, cette réforme pose un véritable problème de compétitivité.

Depuis 2025, une entreprise établie ailleurs en Europe peut vendre en France sans TVA, tant qu’elle reste sous son propre seuil national et sous 100 000 € de chiffre d’affaires total en Europe.

Prenons un exemple :

- un artisan autrichien, dont le seuil est à 55 000 €, peut vendre en France sans TVA.

- un indépendant français, lui, devra la facturer dès 25 000 € ou 37 500 €, selon son activité.

Conséquence :

- un professionnel européen peut proposer ses services ou ses produits en France sans TVA, alors qu’un indépendant français ne le peut pas.

- Il en résulte une forme d’injustice concurrentielle au sein même du marché unique.

Après quelques recherches avec un plafond à 25 000 €, la France s’aligne sur l’Allemagne et la Belgique et est plus souple que l’Espagne qui n’a pas de franchise en base ! La TVA est due dès le 1er euro.

Mais elle reste plus stricte que la majorité des autres pays :

- Autriche : 55 000 €,

- Slovaquie : 75 000 €,

- Pologne : ~46 000 €,

- Tchéquie : 100 000 €.

Conséquences en cascade : qui sera vraiment touché par la réforme TVA ?

Qui est concerné par cette réforme ? Les avocats, les artistes-auteurs, les indépendants en achat-revente, les artisans du bâtiment… Tous sont impactés par une baisse de leur seuil de franchise, sans l’avoir demandée.

Pourquoi ? Pour satisfaire une minorité agissante de l’artisanat du bâtiment, qui supporte mal que d’autres modèles d’indépendants prospèrent hors de leurs schémas traditionnels.

Mais une mesure fiscale ne s’arrête jamais à un simple seuil. Elle entraîne des effets en cascade :

- davantage d’indépendants deviennent redevables de la TVA.

- ils peuvent choisir d’absorber la TVA (ce qui réduit leur revenu, donc leurs cotisations et leurs droits sociaux).

- ou augmenter leurs tarifs TTC (ce qui réduit leur compétitivité, surtout en BtoC).

Prenons le cas des avocats : s’ils doivent facturer la TVA dès 37 500 €, sans revalorisation de l’aide juridictionnelle, ce sont les ménages modestes qui verront le coût d’accès au droit augmenter.

Modifier les seuils pour de mauvaises raisons, c’est porter atteinte aux revenus, à la protection sociale et aux droits à la retraite. Et tout cela, sans aucune mesure compensatoire.

- Si la franchise des avocats est abaissée, il faut impérativement revaloriser l’aide juridictionnelle de 20 %.

Double seuil TVA dans les services : une réforme juridiquement risquée

Pas besoin d’adhérer à une association pour vous exprimer sur le sujet et lutter contre la mesure, un collectif d’indépendants existe ! Découvrez le groupe Facebook

Le projet prévoit un double seuil dans les prestations de services :

- 25 000 € pour certains métiers (principalement artisanaux) ;

- 37 500 € pour les autres.

Mais comment déterminer qui relève de quel seuil ?

La piste probable serait le recours au code APE, attribué par l’INSEE pour classifier les entreprises selon leur activité principale. Problème :

- Le code APE n’a pas de valeur juridique ou contractuelle.

- Il est parfois obsolète ou inadapté à la réalité économique.

Un même code peut regrouper des situations très différentes. Inversement, deux professionnels exerçant le même métier peuvent avoir des codes APE différents selon leur déclaration initiale.

Résultat :

- des distorsions de concurrence pour une même activité ;

- des requalifications administratives ou contentieuses ;

- une insécurité juridique pour les indépendants aux activités mixtes ou évolutives (ex. déco + pose, conseil + terrain) ;

- une possible violation du droit européen (principe de non-discrimination entre opérateurs comparables, neutralité de la TVA).

Si la distinction entre seuils repose uniquement sur le code APE, sans considération de la réalité des activités, le dispositif devient juridiquement fragile et pratiquement risqué.

Créer deux seuils fondés sur un critère aussi imprécis, ce n’est pas du pragmatisme : c’est une loterie fiscale.

Quand les lobbies de l’artisanat dictent la réforme fiscale

Soyons clairs.

Si les lobbies de l’artisanat souhaitent imposer leur vision au détriment de la liberté d’entreprendre et du choix du régime fiscal — rappelons qu’ils ont déjà proposé de limiter le régime de l’autoentrepreneur dans le temps — ce vieux disque risque de repasser un jour.

Alors si certains rêvent d’un monde où ils fixent les règles fiscales pour tous, qu’ils considèrent s’installer aux États-Unis : il y a un président là-bas qui partage exactement ces valeurs.

Conclusion : Pour une réforme choisie, réfléchie et juste

Face à cette réforme envisagée de la franchise en base de TVA, le risque est grand de voir se reproduire un phénomène bien connu outre-Atlantique. À force de laisser les lobbies dicter les choix publics, les États-Unis ont vu émerger une démocratie économique à deux vitesses, façonnée par des groupes d’intérêt au détriment du collectif.

Ces dérives ne naissent jamais d’un coup : elles s’installent par petites concessions, arbitrages discrets et réformes dictées par des pressions sectorielles plutôt que par une vision d’ensemble. Si la France n’y prend pas garde, elle pourrait suivre la même pente.

Il serait donc essentiel que l’État affirme clairement que les lois ne peuvent être façonnées par des intérêts catégoriels. Son rôle est de défendre l’intérêt général.

Les fondations d’une réforme plus juste sur la TVA

- Ne pas instaurer de distinction injuste entre artisans et non-artisans dans les prestations de services.

- Associer les professionnels concernés (avocats, artistes-auteurs, petites entreprises) à toute réflexion sur l’uniformisation des seuils.

- Évaluer l’impact sur les droits sociaux des indépendants et le pouvoir d’achat des Français, notamment dans les secteurs de l’achat-revente.

- Envisager un compromis autour de 50 000 € seulement après une analyse sérieuse et un dialogue ouvert.

- Ne jamais oublier qu’un chiffre d’affaires en baisse fragilise aussi la protection sociale : moins de cotisations, donc des droits moindres.

Réformer la TVA, c’est redessiner l’avenir économique et social de milliers d’indépendants. Ce chantier exige justice, transparence et responsabilité.

Réforme TVA 2026 – FAQ pour comprendre les enjeux, les impacts et les débats

Qu’est-ce que la réforme de la franchise en base de TVA prévue en 2026 ?

La réforme prévoit d’abaisser les seuils d’exonération de TVA à 25 000 € pour les artisans et à 37 500 € pour les autres activités. Elle toucherait les indépendants actuellement exonérés.

Quels professionnels seront concernés par la réforme de la TVA en 2026 ?

Les artisans, commerçants, avocats, artistes-auteurs, tous les travailleurs indépendants sont concernés, quel que soit leur régime fiscal. Ils devront facturer la TVA dès dépassement des nouveaux seuils.

Pourquoi cette réforme de la TVA pose-t-elle un problème de concurrence européenne ?

En Europe, une entreprise étrangère peut vendre en France sans TVA sous certains seuils, alors qu’un indépendant français devra la facturer plus tôt. Cela crée une distorsion de concurrence.

Quels sont les risques liés au double seuil de TVA selon les métiers ?

Un double seuil fondé sur le code APE peut générer des inégalités, des requalifications et une insécurité juridique. Il pourrait aussi contrevenir au principe de neutralité fiscale européen.

Quelles pourraient être les conséquences sociales de cette réforme pour les indépendants ?

Facturer la TVA peut réduire le revenu net, les droits sociaux ou la compétitivité. Sans mesure compensatoire, les plus fragiles risquent de perdre en protection sociale.

Pourquoi certains artisans critiquent-ils le régime de la micro-entreprise ?

Certains acteurs de l’artisanat considèrent que les micro-entrepreneurs bénéficient d’un avantage fiscal injustifié, notamment en matière de TVA. Cette perception alimente des tensions sur la concurrence, même si elle repose rarement sur une analyse chiffrée.

Quel est le rôle des lobbies dans la réforme de la franchise TVA ?

Des groupes d’intérêts ont influencé la réforme en promouvant l’idée que certains régimes fiscaux créent une concurrence déloyale. Ce type de pression sectorielle peut conduire à des lois déséquilibrées si elles ne s’appuient pas sur une évaluation globale.

Pourquoi faut-il limiter l’influence des lobbies dans les réformes fiscales ?

Lorsque des réformes sont dictées par des intérêts particuliers, elles peuvent fragiliser l’équilibre économique et social. Des dérives observées dans d’autres pays montrent le risque d’une démocratie influencée par des groupes puissants au détriment de l’intérêt général.